A partire dal 1° gennaio 2023 entrerà in vigore una nuova normativa la quale, con la revisione dell’art. 725 CO, conferirà maggiori responsabilità al consiglio di amministrazione, stabilendo un obbligo specifico in materia di sorveglianza della solvibilità aziendale.

Con l’attuale formulazione, al CdA viene imposto solamente l’obbligo di informare il giudice in caso di sovra indebitamento aziendale.

Con la riforma del diritto i nuovi obblighi del CdA si estendono a:

- Monitorare la solvibilità aziendale con dei sistemi affidabili;

- Nel caso in cui la società diventi insolvente, adottare tempestivamente delle misure correttive.

In breve, il CdA dovrà rendersi attento quanto alla capacità dell’azienda di saldare i propri creditori e non più, come fatto sino ad oggi, verificare i bilanci per determinare eventuali situazioni di sovra indebitamento.

Importante segnalare che in caso di insolvenza il CdA sarà ritenuto responsabile nei confronti degli azionisti della società o dei suoi creditori.

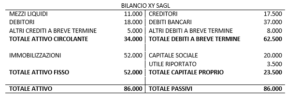

Esempio pratico:

Secondo l’interpretazione attuale dell’art. 725 CO, la società non è in sovra indebitamento poiché il capitale non è intaccato da alcuna perdita, ma i flussi di attivo circolante non possono coprire gli attuali debiti della società, siamo quindi in presenza di insolvibilità aziendale.

Per tenere monitorato un flusso di cassa aziendale consigliamo fortemente una collaborazione con un professionista al quale, nella fattispecie, potrebbe delegarsi l’allestimento di un cash flow periodico.

PM Group è a vostra disposizione per valutare i singoli casi e a fornire consulenza sul tema in oggetto.

Ilaria Contu ilaria.contu@pmconsulenze.ch